现在的位置:主页 > 综合新闻 >

微众信科信用科技创新应用,提升金融服务实体

【作者】:网站采编【关键词】:【摘要】:联合国世界公益经济合作组织主席车夫说,“中国的金融背后就是善意金融,就是人民利益最大化的金融”。同时,十四五规划中关于金融的远景目标和要求,暗合了当下的一个热词—

联合国世界公益经济合作组织主席车夫说,“中国的金融背后就是善意金融,就是人民利益最大化的金融”。同时,十四五规划中关于金融的远景目标和要求,暗合了当下的一个热词——长期主义。也就是说,打造“有温度”的金融长期主义便是那个“远方”。

征信行业:即将进入黄金发展期

2020年12月25日,央行副行长陈雨露指出:越来越多的证据表明,中国征信市场的发展将迎来黄金发展期。“这个发展期是我们绝对不能错过的”。

作为金融业的基础设施,经济社会稳定发展的“压舱石”之一,征信是我国数字新基建的重要组成部分。2021年开年,央行下发《征信业务管理办法(征求意见稿)》,其中提及关于信用信息界定、业务规则等问题,无论是在金融服务、商业世界还是置于整个经济社会来看,征信涉及的主体之广、角色之重要,大概鲜少有哪个行业能与之匹敌;而征信与数据信息为生命线的特征,又使其与新金融新技术的发展紧密连接。更重要的是,结合新技术的征信行业发展使专业机构能够提供包括信用服务、风险决策、企业服务、智能营销和评级服务等,从而完成为整个社会经济更好运行和发展提供支持的使命,而远不只是一张征信牌照和出具征信报告。

征信机构,最早产生于19世纪30年代的美国,距今已有约190年历史,在国外形成了比较完善的运行机制和规则体系。在过去几十年里,我国的征信体系从萌芽到成长,从一片空白到建成全球最大的个人和企业信用信息基础数据库;同时,自英国“监管沙盒”经验被国际社会广泛借鉴,我国在经历了金融科技的快速发展后,也加快了探索“监管沙盒”的步伐。

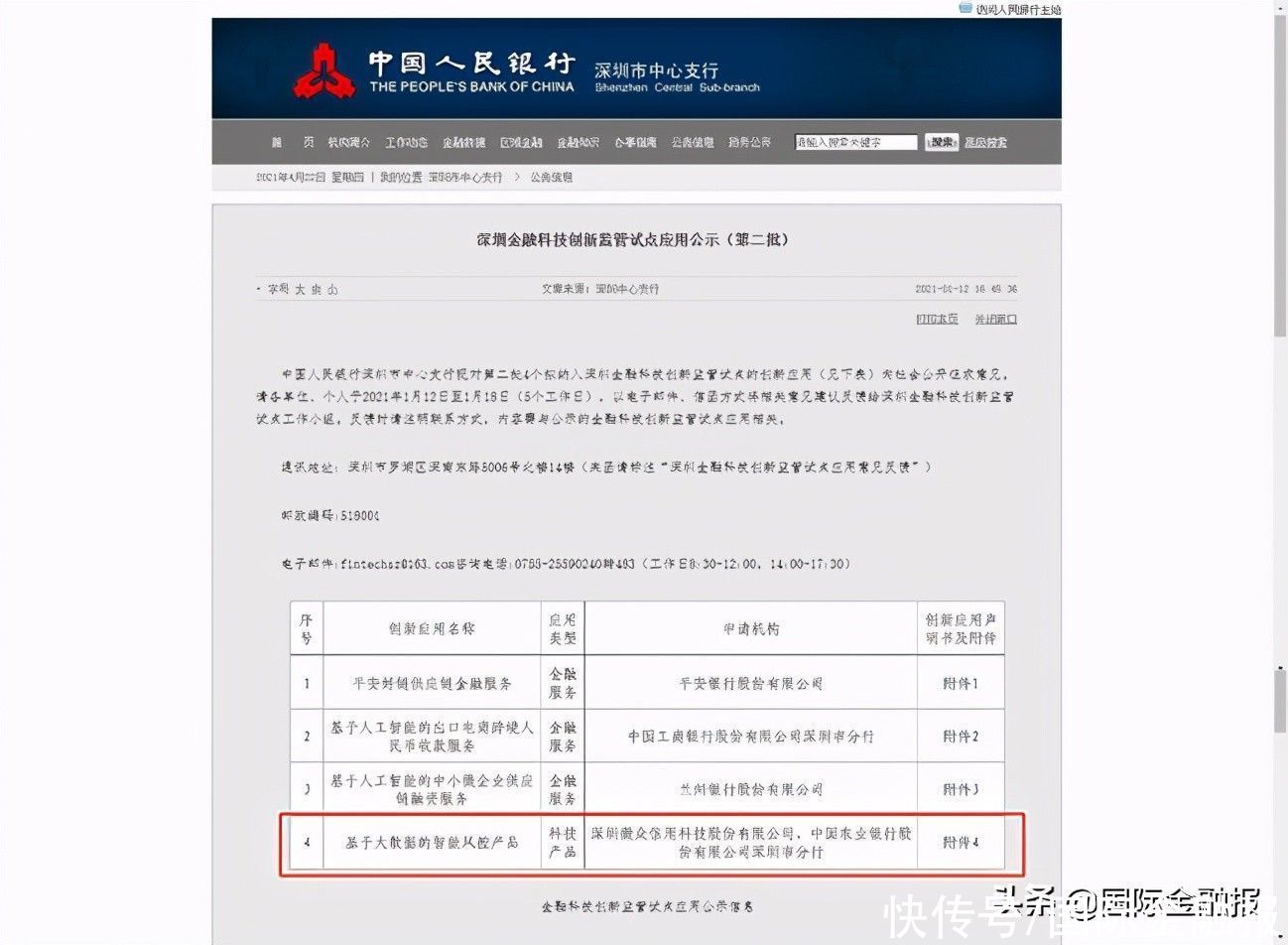

企业征信作为一种特殊的数据相关产业,在中小企业融资评估、信用管理、商账管理和供应链管理等方面的应用也在不断探索满足普惠创新的“入盒”要求。今年1月,深圳公布第二批金融科技创新监管试点,微众信科和农业银行深圳分行共同申请的“基于大数据的智能风控产品”是公示的4个创新应用之一,这不仅是数字化时代“在线实时征信”的应用成果,也正是征信领域信用科技创新应用对国际先进经验的借鉴和符合中国新金融、新商业时代的创新。

适者生存:深耕客户与技术驱动

疫情向下,小微企业融资需求更加旺盛,2020年社会融资规模增量累计为34.86万亿元,比上年增长9.19万亿元。其中,对实体经济发放的人民币贷款增加20.03万亿元。

从科技角度来说,明确风险底线和安全标准,建立风险动态监测感知、高效处置的风控体系,才能保障真正有价值的金融科技新成果得到充分测试和迭代完善,最终为金融创新注入科技动力。微众信科以“穿透经营和价值发现”为核心建立风控体系,根据不同行业企业的经营表现特点和不同发展阶段构建风控策略;解决银行数据获取难、客户数据维度不全,准确度不高的难题,实现触及更多长尾客户的场景——基于产品类型(信用贷款、供应链金融、固定资产融资)、基于风险缓释(信用贷款、抵押(担保)贷款)、基于特点客群(进出口企业、科技型企业)进行多维场景下的智能风控创新。

自2014年成立以来,微众信科始终坚持着普惠金融实践者的初心,在安全合规的前提下,依托人工智能技术,自动挖掘关联关系,构建企业知识图谱;现已构建完善的企业风险决策系统,将各类数据量化特征指标加工,全面采用层次评分卡和量化模型多维度划分风险等级。此外,微众信科将持续迭代系统及搭载的模型,将自动化、数据化的分析应用于精准营销、企业融资、商业交易评估、商业认证、企业尽调及供应链管理等业务领域。

适者生存,没有什么一蹴而就的妙招,是战略上的坚持和战术上的勤奋。

降低实际贷款利率:为普惠金融提供持续动力

在今年的两会国务院政府工作报告中,明确提出“优化存款利率监管,推动实际贷款利率进一步降低,继续引导金融系统向实体经济让利”。同时,近期,人民银行召开2021年一季度货币货币政策委员会例会,例会指出,要“推动实际贷款利率进一步降低”。在如何推动降低实际贷款利率的途径上,在通过利率市场化改革大前提下,相同表述下有不同的推进路径。

因中小企业生产经营受季节性、临时性因素影响,申请贷款存在短、少、频、急的特点,新技术和数字金融服务让灵活性需求得以实现。国内某互联网银行银税互动产品累计发放贷款超过2000亿,提款500亿,提款比例25%;微众信科作为此类金融机构背后的信用科技服务商,帮助其实现“线上化、批量化、自动化”的效能;根据在微众信科企业征信服务平台免费申请各合作银行线上融资产品的中小微企业授信支用情况,一般授信期1年,企业实际用款在3个月以内。因此,若以年化利率10%作为融资成本考虑,实际用款期限不到1/4,实际企业承担用款利率计2.5%。

文章来源:《新金融世界》 网址: http://www.xjrsjzz.cn/zonghexinwen/2021/0514/842.html